Mi padre solía decir que todo el mundo mira si tiene dinero para poder comprar un coche, pero pocos miran si tienen dinero para poder usarlo.

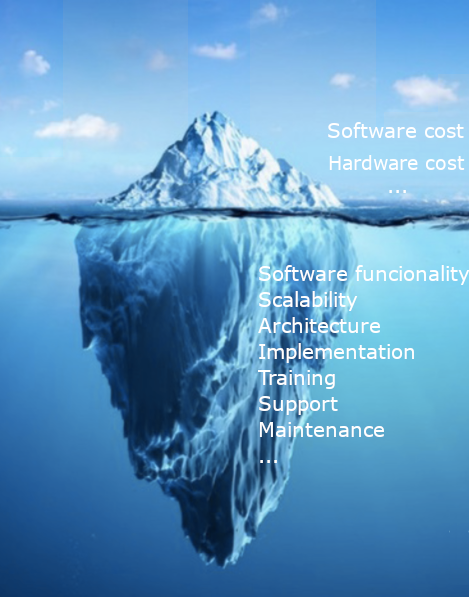

La adquisición de cualquier bien, no es una decisión que se deba tomar a la ligera, ya que implica una serie de costes que van más allá del precio de compra inicial, son los costes que lo acompañan a lo largo de su vida. Estos costes se conocen como TCO (Total Cost of Ownership) o coste total de propiedad, y son esenciales para evaluar la rentabilidad y el retorno de la inversión en el bien adquirido. Es decir, TCO indica no solo el precio de compra inicial, sino también todos los costes que tenga asociados mientras exista.

El TCO es importante para las organizaciones porque ayuda a tomar decisiones más informadas y estratégicas sobre la inversión de la adquisición. Al considerar el TCO, se puede evaluar el valor real y el retorno de la inversión (ROI) de un producto o servicio, y no solo su coste inicial. El TCO nos permite comparar diferentes opciones y elegir la que mejor se adapte a cada necesidad y presupuesto.

Centrándonos en el ámbito tecnológico, el TCO permite estimar el coste completo de adquirir y utilizar una solución tecnológica a lo largo de su ciclo de vida, incluyendo todos los gastos directos e indirectos asociados a la adquisición, implementación, uso, operación, mantenimiento, soporte y eliminación.

Por ejemplo, si hablamos de un software, el coste inicial puede variar según la funcionalidad ofrecida, la personalización, etc. Esto suele verse reflejado en el coste de la licencia. Si pensamos en el TCO, el coste entonces incluye también los costes de la instalación, la formación, las licencias, el soporte, la actualización, la compatibilidad, la seguridad, el almacenamiento, la integración, la migración, la eliminación, etc.

Si habláramos de una impresora, podríamos decir que no solo es el coste de comprar la impresora, sino que sus costes totales a lo largo de la vida incluirán los costes de los cartuchos de tinta o tóner, el papel, la electricidad, el mantenimiento, las averías, el soporte, la actualización, la seguridad, el espacio, la depreciación, la eliminación, etc.

El TCO se basa en el principio de que los costes de propiedad de cualquier tecnología son mucho mayores que el coste de adquisición, y que estos costes pueden variar significativamente dependiendo del tipo de tecnología, la empresa que la adquiere y el contexto en el que se utiliza.

El cálculo del TCO es una tarea compleja que requiere de la consideración de múltiples factores, tales como:

- El coste de adquisición: Es el precio de compra de la tecnología, que puede incluir el coste de licencias, hardware, software, instalación, configuración, personalización, etc.

- El coste de implementación: Es el coste de integrar la tecnología con los sistemas existentes, los procesos de negocio y los usuarios finales, que puede incluir el coste de consultoría, capacitación, pruebas, migración de datos, etc.

- El coste de operación: Es el coste de utilizar la tecnología de manera efectiva y eficiente, que puede incluir el coste de energía, conectividad, consumibles, personal, etc.

- El coste de mantenimiento: Es el coste de mantener la tecnología en óptimas condiciones de funcionamiento, que puede incluir el coste de actualizaciones, soporte técnico, reparaciones, seguridad, respaldo, etc.

- El coste de eliminación: Es el coste de retirar la tecnología cuando ya no es útil o rentable, que puede incluir el coste de desinstalación, desecho, reciclaje, etc.

- Costes asociados a intereses y devaluaciones: Es el coste derivado de las financiaciones que se hayan realizado cubrir los costes anteriores, incluyendo intereses, devaluaciones, etc.

Sumando todos estos costes, podremos tener una visión más clara y completa de los costes reales de la inversión, lo que permite tomar decisiones más informadas y estratégicas y no solamente fijándose en el corto plazo del coste de adquisición.

¿Por qué el TCO es importante?

Ya hemos vislumbrado un poco su importancia con algunos casos en párrafos anteriores, pero el TCO toma relevancia en muchas situaciones.

Por ejemplo, nos permite comparar diferentes opciones de tecnología a nivel económico considerando el coste a largo plazo. Esto ayuda a elegir la mejor opción que ofrezca el mayor valor agregado y el menor coste total de propiedad a futuro. Además, podemos utilizarlo como base para negociar con los proveedores y obtener mejores condiciones y precios.

Con él podremos también optimizar los recursos y maximizar la rentabilidad de las inversiones, ya que el TCO permite estimar el retorno de la inversión (ROI) de la tecnología, es decir, la relación entre el beneficio obtenido y el coste invertido. El TCO es clave para detectar costes ocultos y evitarlos o al menos mitigarlos.

A nivel de organización, TCO facilita la planificación y el control presupuestario al tener una visión más clara y completa de los costes, lo que permite prevenir y mitigar los riesgos financieros y operativos que puedan surgir ahora y en el futuro.

¿Cómo se calcula el TCO?

No existe una fórmula única para calcular el TCO, ya que depende de varios factores, como el tipo de producto o servicio, el sector, el tamaño de la organización, el tiempo de uso, etc. Sin embargo, se pueden seguir algunos pasos generales para estimar el TCO de forma aproximada:

- Definir el alcance y el objetivo del cálculo: Se debe determinar qué tipo de tecnología se quiere evaluar, qué periodo de tiempo se quiere considerar, qué costes se quieren incluir y qué beneficios se esperan obtener.

- Identificar los costes directos e indirectos: Se debe identificar todos los costes asociados a la adquisición, implementación, operación y mantenimiento de la tecnología; tanto los costes directos (que se pueden medir y asignar fácilmente) como los costes indirectos (que son más difíciles de medir y asignar, pero que también tienen un impacto en el coste total de propiedad).

- Cuantificar los costes de cada componente: se trata de asignar un valor monetario a cada elemento del TCO, teniendo en cuenta el coste inicial y el coste recurrente a lo largo del ciclo de vida del producto o servicio. Se pueden utilizar datos históricos, presupuestos, facturas, cotizaciones, etc.

- Sumar todos los costes para obtener el TCO: Se debe sumar todos los costes directos e indirectos para obtener el coste total de propiedad de la tecnología.

Una vez tenemos calculado el TCO podemos usarlo junto con el ROI (en el caso de que conozcamos o tengamos estimación de los beneficios que obtendremos por disponer de ese sistema) para comparar opciones, es decir, comparar el coste total de propiedad con el retorno de la inversión. El ROI se puede calcular como la diferencia entre el beneficio obtenido y el coste invertido, dividido por el coste invertido y se puede expresar como un valor absoluto o como un porcentaje. El objetivo es elegir la opción de tecnología que ofrezca el menor TCO y el mayor ROI.

Ejemplo de cálculo de TCO

Para ilustrar el cálculo del TCO, se puede tomar como ejemplo la adquisición de un software empresarial. Supongamos que una empresa quiere adquirir un software de gestión de proyectos, y que tiene dos opciones: una solución en la nube (cloud) y una solución local (on-premise). El coste de adquisición de cada opción es el siguiente:

- Solución en la nube: El coste de adquisición es de 11,000 euros, que incluye el coste de licencias, instalación y configuración.

- Solución local: El coste de adquisición es de 10,000 euros, que incluye el coste de licencias, hardware, software, instalación y configuración.

A primera vista, la solución en local parece la opción más económica, pero esto puede cambiar si se consideran los costes de propiedad a lo largo de cinco años.

Para el ejemplo tomaremos costes de operación y de mantenimiento. El coste de operación incluye el coste de energía, personal y consumibles. El coste de mantenimiento incluye el coste de actualizaciones, soporte técnico, reparaciones y seguridad. Así tendríamos:

- Solución en la nube: El coste de propiedad es de 61,000 euros, que incluye el coste de adquisición (11,000 €) más el coste de operación (8,000 € por año) y el coste de mantenimiento (2,000 € por año).

- Solución local: El coste de propiedad es de 65,000 euros, que incluye el coste de adquisición (10,000 €) más el coste de operación (6,000 € por año) y el coste de mantenimiento (5,000 € por año).

Con lo que la opción más económica a largo plazo es la nube:

- Solución en la nube: El TCO es de 50,000 euros.

- Solución local: El TCO es de 60,000 euros.

Algo importante cuando comparamos TCO es que debemos compararlos en iguales condiciones, es decir, si como horizonte temporal de un bien tomamos 5 años para el cálculo del coste, para el resto de los bienes comparados debe ser también 5 años, si tenemos en cuenta la electricidad, en todos se debe tener en cuenta la electricidad, y así sucesivamente.

Con todo lo visto, podemos decir que los costes futuros de la empresa se pueden reducir realizando un análisis previo de los TCO, comparando y eligiendo las opciones más adecuadas, negociando las mejores condiciones y precios con los proveedores, implementando buenas prácticas de uso, operación, mantenimiento, actualización, soporte y eliminación de los productos o servicios. Y esto no es una sola acción, sino un proceso cíclico en el que ir monitorizando y evaluando el TCO de forma periódica.